बैङ्कहरूले अधिक नाफा कमाउँछन् भन्ने भाष्य जनमानसमा सृजना भएको पाइन्छ तर पूजी लगानी र जोखिमको मात्राको आधारमा बैङ्कहरूले इक्विटीमा दिएको प्रतिफल तुलनात्मक रूपमा कम नै रहेको देखिन्छ ।

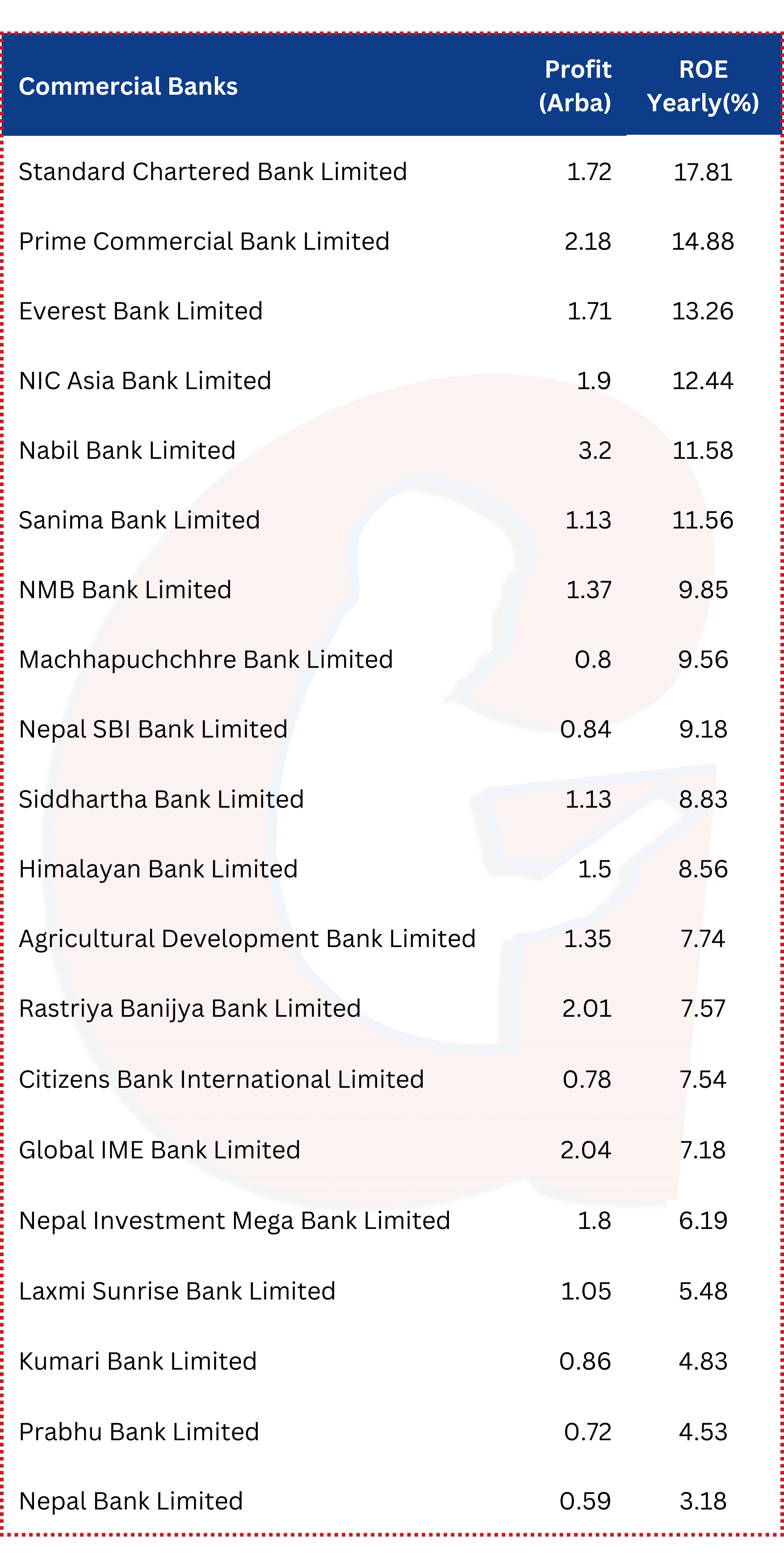

वाणिज्य बैङ्कहरूले अर्बौँ नाफा कमाएको देखिए पनि वास्तविक प्रतिफल भने त्यति आकर्षक देखिएको छैन । देशमा सञ्चालनमा रहेका २० वाणिज्य बैङ्क मध्ये १४ वटाले ६ महिनाको अवधिमा १ अर्ब माथि नाफा आर्जन गर्न सफल भएका छन् । दोस्रो त्रैमाससम्म कुनै पनि बैङ्क नोक्सानीमा छैनन् । सबै भन्दा कम नाफा गर्ने वाणिज्य बैङ्कले पनि ५० करोड माथि नाफा गर्न सफल भएको छ । तर, नाफालाई बैङ्कमा शेयर धनीले लगाएको पुँजी, बैङ्कको इक्विटीलाई दाँजेर हेर्दा बैङ्कको नाफा निकै कम देखिन्छ । आरओई (इक्विटीमा प्रतिफल अथवा रिटर्न अन इक्विटी) भनेको बैङ्कले आफ्नो इक्विटीको तुलनामा कति नाफा गर्न सफल भयो भनेर देखाउने औजार हो । सामान्यता इक्विटीमा शेयर पुँजी, शेयर प्रिमियम, सञ्चित मुनाफा र जगेडा कोष पर्दछन् ।

आर्थिक वर्ष २०८०⁄८१ को दोस्रो त्रैमाससम्मको वित्तीय विवरण हेर्दा वाणिज्य बैंकहरूको औसत वार्षिक आरओई ९ प्रतिशत रहेको छ । २० वाणिज्य बैङ्कमध्ये ९ वाणिज्य बैङ्कको आरओई ९ प्रतिशत भन्दा माथि रहेको छ भने बाँकी ११ वाणिज्य बैङ्कको आरओई ९ प्रतिशत भन्दा कम नै रहेको छ ।

९ प्रतिशत प्रतिफल भनेको केही समय अघिसम्म जुन सुकै बैङ्कमा राखिने मुद्दती निक्षेपको ब्याज भन्दा पनि कम हो । कुनै समय सानो पुँजी हुँदा वाणिज्य बैङ्कको लगानी मार्फत लगानीकर्ताले मनग्य प्रतिफल प्राप्त गरेका थिए । कम्पनीले प्रत्येक वर्ष आकर्षक लाभांश घोषणा गर्ने गरेकोमा बैङ्कको पुँजी वृद्धिका कारण प्रतिफल दर घट्दो छ ।

वाणिज्य बैङ्कको घट्दो प्रतिफल दरकै कारणले गर्दा वाणिज्य बैङ्कका पुराना संस्थापक लगानीकर्ताहरूको शेयर विक्रीमा राखिएको थुप्रै सूचनाहरू प्रकाशित हुँदै आएका छन् भने विदेशी लगानीकर्ताहरू बाहिरिने हल्ला पनि सुनिँदै आएको छ ।

अधिक पुँजी वृद्धिका कारण प्रतिफल दर घट्दै गएकाले दोस्रो बजारमा पनि वाणिज्य बैङ्कको शेयर सस्तो मूल्यमै कारोबार भइरहेको छ ।

२० वाणिज्य बैङ्कमध्ये नबिल बैङ्कले सर्वाधिक नाफा गरेको देखिए पनि बैङ्कको वार्षिक आरओई ११.५८ प्रतिशत मात्र छ । त्यस्तै दोस्रोमा २ अर्ब १८ करोड नाफा कमाएको प्राइम कमर्सियल बैङ्कको वार्षिक आरओई १४.८८ प्रतिशत रहेको छ ।

वाणिज्य बैङ्कहरू मध्ये सर्वाधिक आरओई १७.८१ प्रतिशत स्ट्यान्डर्ड चार्टर्ड बैङ्कको रहेको छ जसले आफ्नो स्रोतहरूको कुशलता पूर्वक उपयोग गरेको जनाउँदछ भने वाणिज्य बैङ्कहरू मध्ये कम आरओई ३.१८ प्रतिशत नेपाल बैङ्कको रहेको छ जसले साे संस्थाको वित्तीय रणनीतिमा सुधारको आवश्यकता भएको दर्साउँदछ ।

वाणिज्य बैङ्कहरूको विविध आरओई तथ्याङ्कले नेपालको बैङ्किङ क्षेत्रको प्रतिस्पर्धात्मक प्रकृतिलाई दर्साउँदछ। शेयरधनीहरू र विज्ञहरूले यस्ता सूचकहरूलाई नजिकबाट अनुगमन गर्नुपर्दछ किनकि यसले संस्थाहरूको वित्तीय स्वास्थ्यलाई प्रतिबिम्बित गर्नुका साथै संस्थाहरूको भविष्यमा हुन सक्ने वृद्धि सम्भावनाहरूमा बहुमूल्य अन्तर्दृष्टि पनि प्रदान गर्दछ।